【プロフィール・自己紹介】

はじめまして。

Real Estate Insight Writer(不動産洞察ライター)、神谷敏克(かみたに としかつ)と申します。

経歴

泥臭い現場と、最強の営業会社で培った「胆力」 私のキャリアの原点は、大学在学中の19歳に遡ります。祖父から突如として賃貸業を継承し、右も左も分からないまま、古家再生や資産入替の現場に放り込まれました。 その後、不動産賃貸業を並行しながら公務員試験に挑戦するも失敗。京都の都ホテルでの勤務、ITベンチャー企業を経て、26歳で「日本最強の営業会社」と名高い光通信に入社。法人営業の最前線で数字を追う日々を過ごしました。 直近までは介護職にも従事し、現在は「不動産賃貸業 × AIライティング」を軸に活動しています。

【制作物概要】

老朽化した空き家の「賃貸・売却・資産入れ替え」および「不動産投資の危機管理」をテーマにした、LP(ランディングページ)とSEO記事の制作サンプルです。 私の記事は、単なる教科書的な「解説」ではありません。 オーナー様が陥りがちな「情」や「甘い見通し」を断ち切り、問い合わせや売却査定、管理委託といった具体的な行動へ繋げるための「判断軸」を提示することを目的としています。

【私の強み】

机上の空論ではない、血の通った一次情報

- 圧倒的な実体験(失敗談含む) 戦前の物件運用、法的手段も辞さない家賃交渉、1年以上の空室地獄、そして弁護士費用で赤字になった回収劇。成功体験だけでなく、痛みを伴う失敗談に基づいた「濃い」記事執筆が可能です。

- AI×専門知識の融合 ChatGPT等のAIを活用しつつ、独自の不動産ロジックをプロンプト化。AI特有の機械的な文章を排除し、読者の心に刺さる説得力のある構成に仕上げます。

- サイト運営経験 個人のWordPressブログ(自叙伝・エッセイ)を運営しており、執筆だけでなく入稿作業やSNS連携を見据えた構成にも対応可能です。

【記事サンプル】

以下は、私の知見と実体験に基づき執筆した記事の実物です。 (※クライアント様のメディア方針に合わせ、文体の硬軟は調整可能です)

記事タイトル: 《実録》「自主管理で利回りUP」「フルローンで資産形成」の甘い罠。 19歳から賃貸業を営む私が、あえて「泥臭い堅実策」を選ぶ理由

■ リード文

「管理会社に払う手数料がもったいない」「フルローンでレバレッジを効かせれば、すぐにFIREできる」 最近、FacebookやYouTubeの広告でこのような甘い言葉が踊っています。これから不動産投資を始めようとする方や、古い物件を引き継いだオーナー様が心を揺らされるのも無理はありません。 しかし、19歳で祖父から賃貸業を引き継ぎ、酸いも甘いも噛み分けてきた私から言わせれば、それらは「素人をカモにするための罠」か、あるいは「リスクを無視したギャンブル」に過ぎません。私は当初、不動産屋を挟まずに自ら入居者対応を行い、地獄を見ました。また、安易な情けをかけたことで資産を毀損した経験もあります。 本記事では、私が体験した「自主管理の限界」と「滞納トラブルの生々しい実態」、そして昨今のフルローン投資ブームに対する警鐘を、綺麗事抜きで公開します。

■ 「自主管理」をお勧めしない理由

それは「時間」と「精神」の浪費 最近、SNS広告などで「自分で管理してコストカット」を勧める風潮がありますが、私は強く反対します。 継承当時、私は「自分でやったほうが安い」と考え、不動産会社を介さずに直接入居者対応をしていました。 しかし、待っていたのは過酷な現実でした。深夜の設備の故障連絡、修繕の手配、そして何より精神を削られるのが「住民トラブル」と「家賃の未納督促」です。 オーナー自らが督促に行くと、どうしても入居者との間に「情」や「直接的な摩擦」が生じます。「来月まで待ってほしい」「エアコンが壊れているから払わない」…。 こうした交渉に自分の人生の時間を費やすことは、経営者の仕事ではありません。

不動産会社に管理を委託してからは、対応すべき点は激減しました。 手数料は「安心料」であり、自分の時間を守るための必要経費なのです。

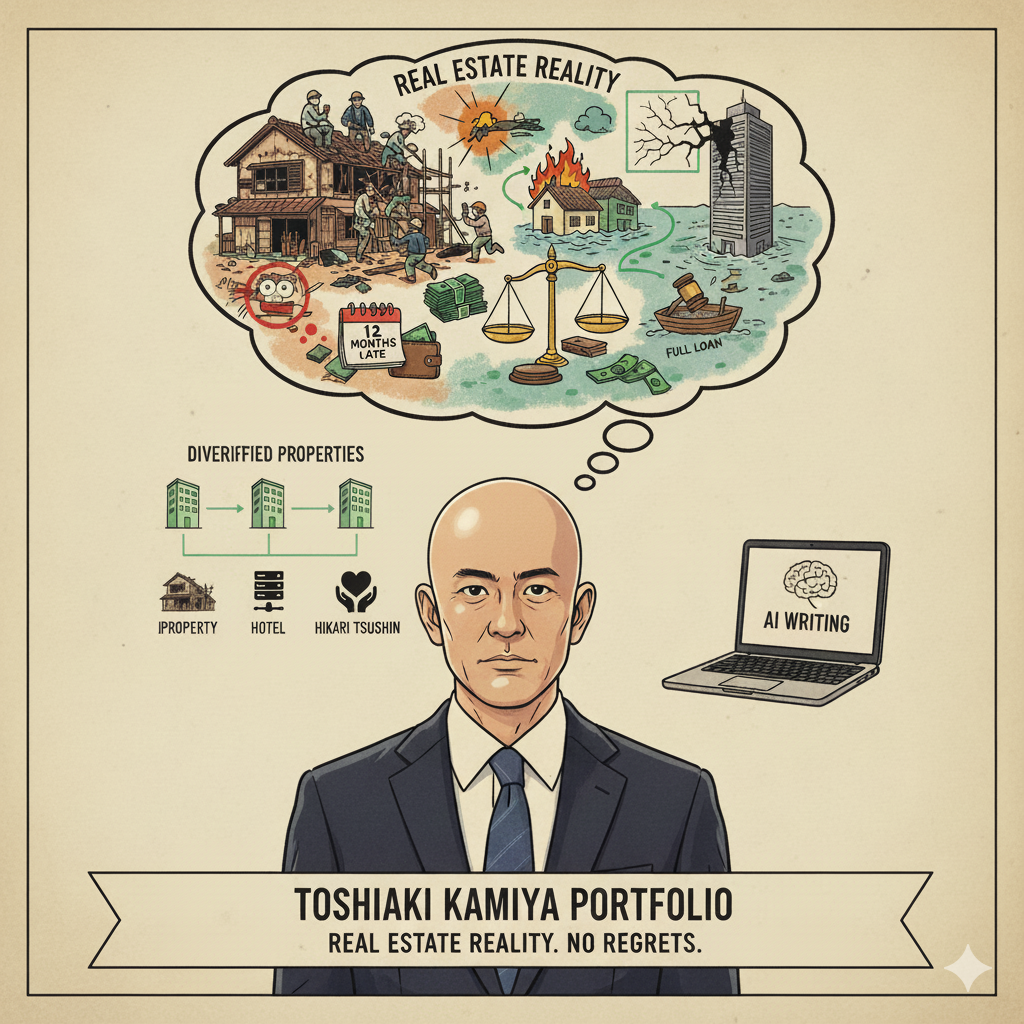

■ 12ヶ月の滞納、福祉事務所の介入、そして調停

私が「特約」に厳しい理由 私がなぜ、入居審査や契約内容にこれほど厳格なのか。それには痛い教訓があります。 かつて、あるご高齢の入居者様に「長年の付き合いだから」と情をかけ、対応を先延ばしにした結果、なんと12ヶ月分もの家賃を滞納されたことがあります。 事態は深刻化し、市の福祉事務所も間に介入しましたが、解決には至りませんでした。 最終的には調停を開き、退去していただくことになりました。 結果として、未納分の60%程度は回収できましたが、弁護士費用や調停にかかった時間と労力を差し引けば、収支は完全にマイナスです。 「信頼関係があれば、借地借家法なんて関係ない」というのは幻想です。 いざとなれば、法律は弱者(入居者)の盾になります。 私はこの経験から、現在は契約時に「特約」で縛りを入れています。 未納が発生した場合は3月(みつき)までは待ちますが、それ以上は断固として退去を求める。 冷徹に見えるかもしれませんが、これが資産を守るための「月30万円の防衛ライン」です。

■ 「フルローン」の恐怖

破綻へのカウントダウン 昨今流行りの「フルローンでの不動産投資」も、私なら絶対に手を出しません。 「借金をして買うのが一番」という私の性格もありますが、それ以上に「空室リスク」への備えが甘すぎると感じるからです。 私は、元本を7割入れられないならローンは組みません。 そして、ローンの返済額は「該当物件を除いた家賃収入の15%まで」と決めています。 なぜなら、不動産賃貸には「まさか」がつきものだからです。 火事、天災、事故、あるいは入居者の孤独死。保険をかけていても、保険会社が渋って満額出ないことはしょっちゅうです。 もしフルローンで物件を買い、そこが空室になったりトラブルが起きたりして家賃が入らなくなれば、即座に返済が滞り、破綻します。 私はこれまで、そうやって退場していった人を何人も見てきました。

■ ワンルーム投資と手数料ビジネスの闇

最近多い「新築・中古ワンルームマンション投資」についても懐疑的です。 20年、30年とローンを組んで、最後に売却益を狙うスキームですが、不動産の劣化は想像以上に早いです。 特にワンルームは競争が激しく、20年後に半値で売れれば御の字でしょう。 人口減少が進む日本において、空室を埋めるのは至難の業です。 実際に私も、ある物件で次の入居者が決まるまで1年以上かかり、冷や汗をかいた経験があります。 「アパート経営を丸投げで」と謳う広告主は、最初の「販売手数料」や「コンサル料」が目当てではないか。 実際、私も試しに話を聞いてみたことがありますが、顧問料や情報料という名目で約180万円を請求されました。 もちろん契約はしませんでしたが、売った後の管理でどれだけ利益を抜かれるか分かったものではありません。

■ 「一点豪華主義」より「分散」で生き残る

こうした経験から導き出した私の結論は、「高額な物件を1つ持つより、中程度の家賃の物件を複数持つ」という分散投資です。 一つの案件に依存すると、そこが空いた瞬間に経営が傾きます。 しかし、複数を堅実に運営していれば、一箇所のトラブルを他でカバーできます。 派手な広告に踊らされず、リスクを極限まで排除し、泥臭く積み上げる。 それが、19歳からこの世界で生き残ってきた私の不動産哲学です。